Introduction

Sherlock's est une solution de paiement de commerce électronique multicanale sécurisée conforme à la norme PCI DSS. Elle vous permet d’accepter et de gérer des transactions de paiement en prenant en compte les règles métier liées à votre activité (paiement à la livraison, paiement différé, paiement récurrent, paiement en plusieurs fois…).

L’objectif du présent document est d’expliquer l'intégration du moyens de paiement Mastercard dans Sherlock's.

À qui s’adresse ce document ?

Ce document a pour objectif de vous aider à implémenter le moyen de paiement Mastercard sur votre site de commerce électronique.

Il comprend :

- des informations fonctionnelles à votre attention ;

- des instructions d'implémentation à destination de votre équipe technique.

Pour avoir une vue d’ensemble de la solution Sherlock's, nous vous conseillons de consulter les documents suivants :

- Présentation fonctionnelle

- Guide de configuration des fonctionnalités

Comprendre les paiements Mastercard avec Sherlock's

Principes généraux

Les cartes du réseau Mastercard sont parmis les cartes de paiement les plus répandues dans le monde, utilisées et émises par les banques dans plus de 200 pays.

Mastercard offre l'éventail de cartes suivant : MasterCard, Maestro

Par ailleurs, le réseau Mastercard a établi le programme 3-D Secure ayant pour objectif de réduire les risques de fraude sur les achats en ligne des clients. Ce programme permet de s'assurer, lors de chaque paiement en ligne, que la carte est utilisée par son véritable titulaire.

Pour payer avec une carte du réseau Mastercard, le titulaire de carte doit fournir les renseignements détaillés sur sa carte, à savoir :

- Le numéro de carte ;

- La date d’expiration ;

- Le cryptogramme visuel appeléCVC ;

- Si la carte du titulaire et votre identifiant de commerçant sont enrôlés 3-D Secure, le client devra saisir un code dynamique à usage unique, généralement reçu sur son mobile.

Règles d’acceptation

Fonctionnalités disponibles

| Canaux de paiement | ||

|---|---|---|

| Internet | V | Canal de paiement par défaut |

| MAIL_ORDER, TELEPHONE_ORDER | V | |

| Télécopie | V | |

| SVI | V | |

| Typologies de paiement | ||

|---|---|---|

| Paiement immédiat | X | |

| Paiement en fin de journée | V | Méthode par défaut |

| Paiement différé | V | Limité à 99 jours (sauf pour 3-D Secure qui est limité à 6 jours du fait des règles liées au transfert de responsabilité). |

| Paiement à l'expédition | V | Limité à 99 jours (sauf pour 3-D Secure qui est limité à 6 jours du fait des règles liées au transfert de responsabilité). |

| Paiement en plusieurs fois | V | |

| Paiement par abonnement | V | |

| Paiement par fichier | V | |

| Paiement OneClick | V | |

| Gestion des devises | ||

|---|---|---|

| Acceptation multidevise | V | |

| Règlement en devise | V | |

| Conversion dynamique des devises | V | |

Remise en banque des paiements

Les paiements sont remis en banque conformément aux modalités de paiement que vous avez définies. En standard, la remise en banque est déclenchée la nuit à partir de 22h00, fuseau horaire CET (heure d’Europe Centrale), via un échange de fichier avec l’acquéreur.

Demande de renseignement à votre initiative

Pour les canaux INTERNET et MOTO, vous pouvez effectuer une demande de renseignement de votre propre initiative (non conditionnée au délai du paiement différé). Pour ce faire, il vous suffit de valoriser le montant de la transaction à « 0 ». Sherlock's effectuera alors une demande de renseignement auprès de l’acquéreur, la transaction sera stockée dans le système d’information Sherlock's dans un état final, et ne sera pas remisée en banque.

Redressement du plafond en cas d'erreur

Lors d’un paiement, il arrive parfois que la transaction en cours ne puisse être finalisée. C’est le cas, par exemple, lorsque l'un des acteurs du réseau bancaire rencontre une défaillance lors du traitement d'une demande d'autorisation. Le serveur Sherlock's va émettre un message d’annulation de la transaction, il s’agit du fameux redressement. Ce message permet à la banque émettrice de mettre à jour, si nécessaire, les encours de la carte du titulaire.

Contrôle des cartes en opposition

Dans le cas où vous disposez de l’option nécessaire, une vérification de la présence de la carte utilisée dans la liste des cartes en opposition fournie par l’acquéreur est effectuée. Ce contrôle sera fait lors de la validation d’une transaction ou lors de la remise en banque.

Si la carte fournie est en opposition lors du contrôle de validation, l’opération est refusée.

Si la carte fournie est en opposition lors du contrôle avant envoi en banque, la transaction ne sera pas remisée.

Demande de redressement

La demande de redressement consiste à annuler la modification du plafond d'autorisation de la carte du porteur.

Cette demande de redressement est toujours liée à une demande d'autorisation.

La demande de redressement est envoyée à l'acquéreur dans les cas suivants :

- le commerçant annule complètement la transaction (soit via une annulation totale, ou via une succession d'annulations partielles). L'annulation est prioritaire: elle sera finalisée même si le redressement échoue;

- le serveur d'autorisation de l'acquéreur n'a pas répondu favorablement à une demande d'autorisation pour les raisons suivantes : « approuver après identification » ou « approuvée partiellement » ;

- aucune réponse n'a été reçue suite à une demande d'autorisation (timeout).

Modalités de rejeu des autorisations refusées

Le réseau Mastercard est susceptible de pénaliser financièrement les acquéreurs laissant rejouer de manière intempestive des demandes d'autorisation sur des transactions refusées (dans l'attente qu'elles soient finalement acceptées). En conséquence, les acquéreurs mettent en place dans les réponses aux demandes d'autorisation refusées des informations destinées aux commerçants, pour prise en compte, où sont précisées les conditions sous lesquelles un rejeu est possible. Sherlock's vous transmet ces informations sous la forme des données suivantes :

| Nom du champ | Description |

|---|---|

reattemptMode |

Condition pour une tentative suite à une autorisation

refusée.

|

reattemptMax |

Nombre maximum de tentatives de demande d'autorisation pendant la période de rejeu permis |

reattemptStartDateTime |

Date de début de la période de rejeu où une nouvelle tentative de demande d'autorisation d'une transaction refusée est permise |

reattemptEndDateTime |

Date de fin de la période de rejeu où une nouvelle tentative de demande d'autorisation d'une transaction refusée est permise |

Plusieurs cas se présentent :

- toute nouvelle tentative peut être interdite (cas

reattemptMode=NEVER) ; - de nouvelles tentatives peuvent être interdites sur une période de

gel initiale, puis permises sur une période de rejeu (cas

reattemptMode=LATER) ; - avec éventuellement spécification d'un nombre maximum de nouvelles

tentatives permises (

reattemptMax) ; - enfin, il est prévu un cas

reattemptMode=UPDATE pour un usage futur, où il s'agit d'un manque d'information(s) qui est reproché à la demande d'autorisation et qui motive le refus; il sera nécessaire de produire les informations manquantes dans la prochaine tentative.

Vous pouvez reconnaître une transaction rejouée car elle a un status

refusé (transactionStatus = Refused) et

est chaînée à la transaction d'origine sur le même contrat avec le même

montant.

La disponibilité des données de rejeu dépend de votre contrat d'acquisition :

| Contrat | Disponibilité |

|---|---|

| Contrat CB - France | OUI, à partir de CB2A 1.6.2 |

| Contrat Worldline Blue - Belgique | OUI |

Ouvrir votre contrat d'acceptation Mastercard

Afin de proposer Mastercard sur votre site Web, vous devez souscrire un contrat Sherlock’s.

Effectuer un paiement Mastercard

Sherlock's vous offre trois solutions pour intégrer les moyens de paiement Mastercard :

- Sherlock’s Paypage qui assure l’interface de paiement directement avec le client via son navigateur Web.

- Sherlock’s Office qui vous laisse la possibilité d’afficher vous-même vos pages de paiement et qui fonctionne par un dialogue de serveur à serveur.

- Sherlock’s Office Batch qui vous permet de traiter des paiements par échange de fichiers.

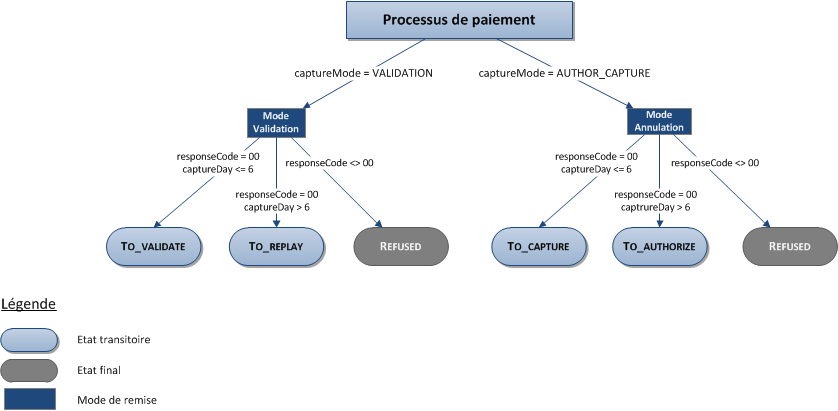

Les modes de remise disponibles pour une transaction Mastercard sont les suivants :

- Mode annulation : mode par défaut, il permet de remiser la transaction à une date prédéfinie, appelée délai de capture. Lorsque ce délai de capture est atteint, la remise est automatiquement envoyée. Ce délai est paramétré via le champ captureDay, sa valeur par défaut est 0 (paiement en fin de journée).

- Mode validation : vous devez valider la transaction pour déclencher la remise. Un délai de capture doit aussi être défini. Lorsque ce délai de capture est atteint ou dépassé, vous ne pourrez plus valider la transaction, celle-ci expire donc automatiquement.

Le diagramme ci-dessous explique les différents états par lesquels peuvent passer les transactions selon le mode de capture choisi :

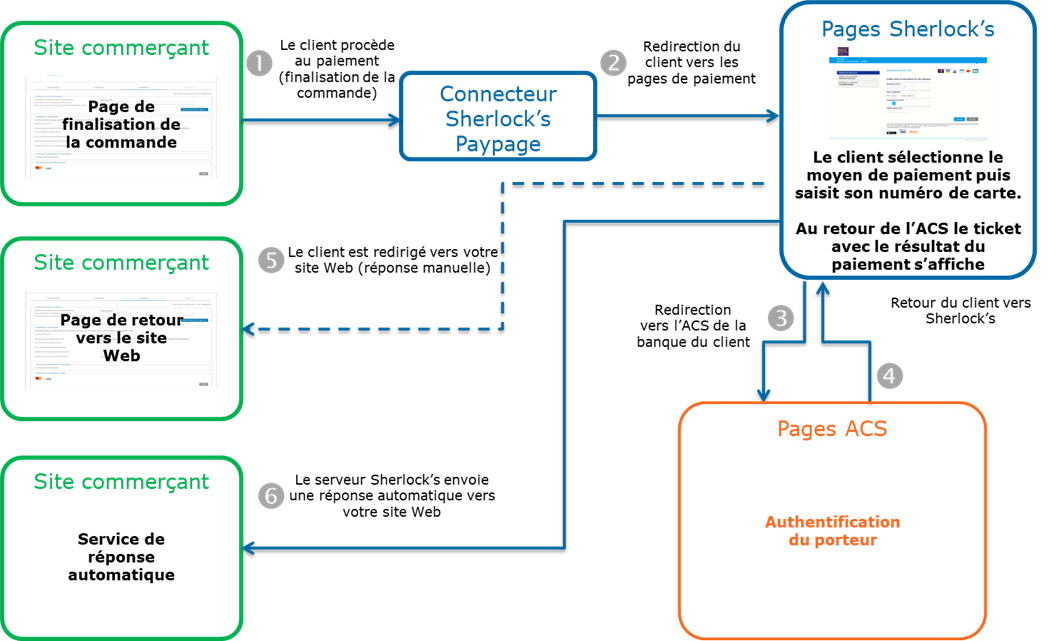

Effectuer un paiement Mastercard avec Sherlock’s Paypage

La cinématique de paiement pour Sherlock’s Paypage est décrite ci-dessous :

Paramétrer la requête de paiement

Les champs suivants ont un comportement particulier :

| Nom du champ | Remarque / règles |

|---|---|

| statementReference | La valeur envoyée dans ce champ apparaîtra dans votre relevé bancaire (disponible seulement pour certains acquéreurs) |

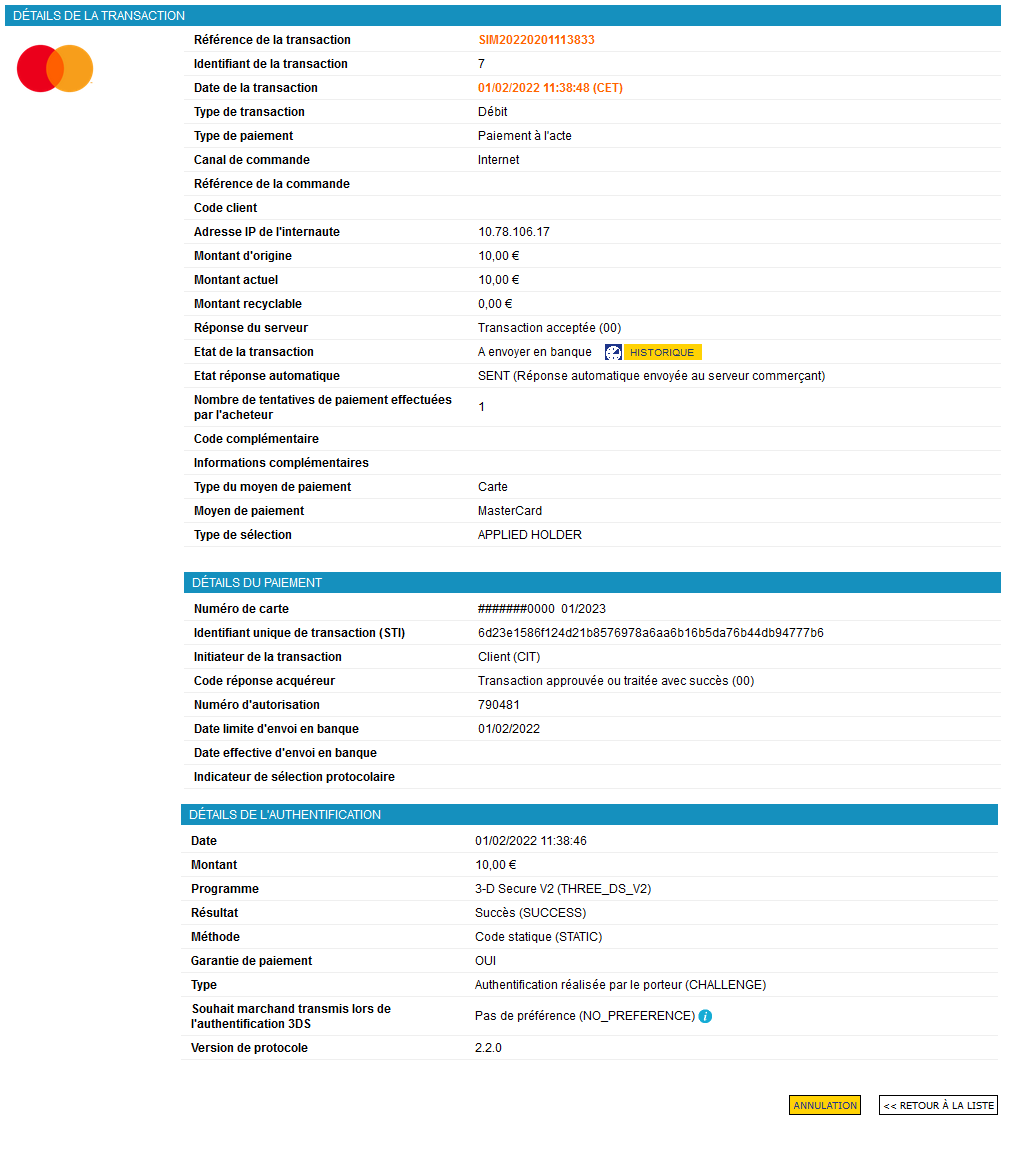

Analyser la réponse

Le tableau suivant récapitule les différents cas de réponse à traiter :

| État | Champs de la réponse | Action à réaliser |

|---|---|---|

| Paiement accepté | acquirerResponseCode =

00authorisationId = (voir le

Dictionnaire des données).cardProductCode = (voir le

Dictionnaire des données).cardProductName = (voir le

Dictionnaire des données).cardProductProfile = (voir le

Dictionnaire des données).cardProductUsageLabel = (voir

le Dictionnaire des données).virtualCardIndicator = (voir

le Dictionnaire des données).issuerCode = (voir le

Dictionnaire des données).issuerCountryCode = (voir le

Dictionnaire des données).paymentMeanBrand = CB ou

MASTERCARDpaymentMeanType =

CARDresponseCode =

00 |

Vous pouvez livrer la commande. |

| Refus acquéreur | acquirerResponseCode = (voir

le Dictionnaire des données).responseCode =

05 |

L’autorisation est refusée pour un motif non lié à la

fraude. Si vous n’avez pas opté pour l’option « nouvelle

tentative de paiement » (pour plus de détails veuillez consulter

le Guide de configuration des

fonctionnalités), vous pouvez proposer à votre

client de payer avec un autre moyen de paiement en générant une

nouvelle requête. |

| Refus Soft Decline | acquirerResponseCode = A1

responseCode =

05 |

L’acquéreur a refusé le paiement car il n’y a pas eu

d'authentification 3-D Secure. Veuillez retenter le paiement

en activant l'authentification 3-D Secure. |

| Refus nombre max essais atteint | responseCode = 75 |

Le client a fait plusieurs tentatives qui ont toutes échoué. |

| Refus suite problème technique | acquirerResponseCode = 90-98

responseCode = 90, 99

|

Problème technique temporaire lors du traitement de la transaction. Proposez à votre client de refaire un paiement ultérieurement. |

Pour connaître l'intégralité des codes réponses (responseCode) et codes réponses

acquéreur (acquirerResponseCode), veuillez vous

référer au Dictionnaire des

données.

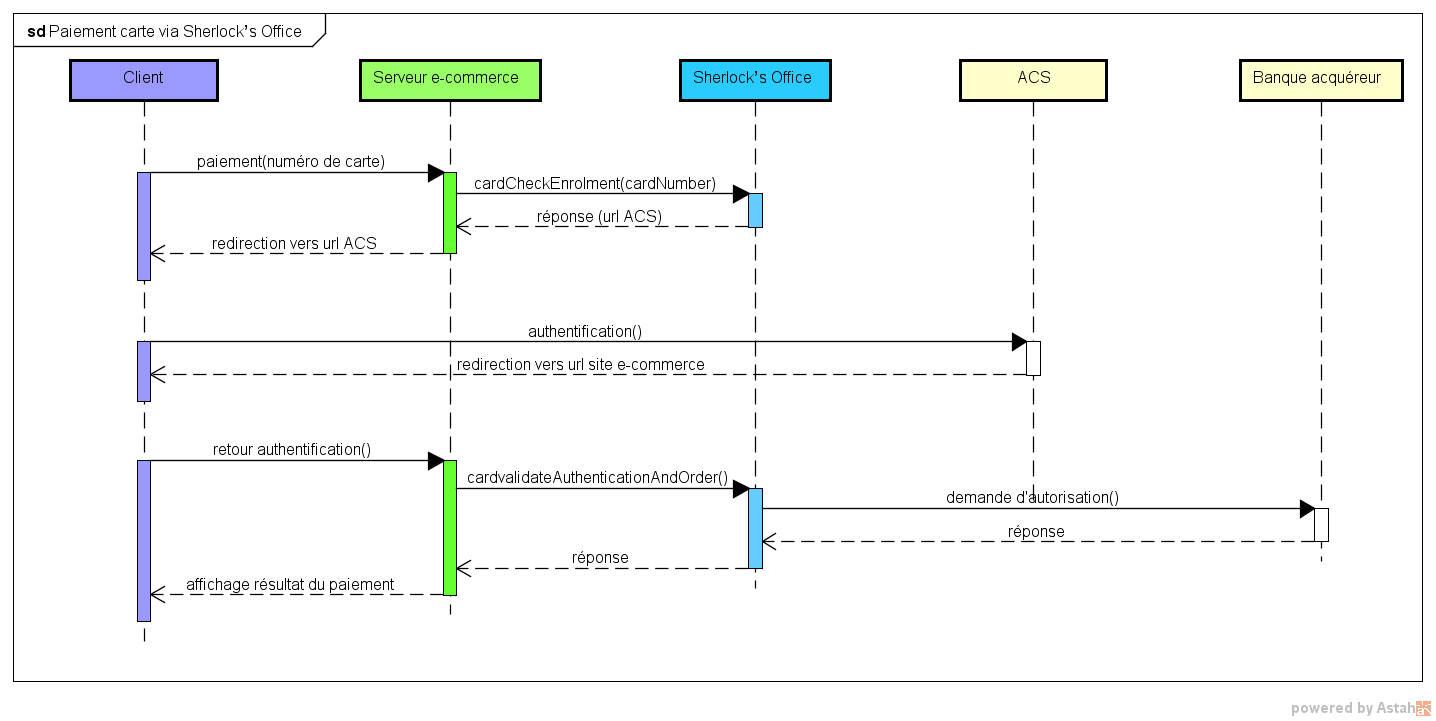

Effectuer un paiement Mastercard avec Sherlock’s Office

La cinématique de paiement pour Sherlock’s Office est décrite ci-dessous :

Paramétrer la requête de paiement

Pour effectuer un paiement avec Sherlock’s Office, vous devez

utiliser la méthode cardCheckEnrollment.

Les champs suivants sont utilisés pour envoyer les informations spécifiques à ce moyen de paiement :

| Nom du champ | Remarques / règles |

|---|---|

cardNumber |

Obligatoire |

cardExpiryDate |

Obligatoire, si précisé sur la carte. |

cardCSCValue |

Obligatoire dans certains pays (3 positions). Le CVV

est facultatif en cas de transactions utilisant le canal de

paiement MOTO. |

paymentMeanBrand |

Le champ paymeantMeanBrand peut être valorisé à

MASTERCARD. |

Le champ paymeantMeanBrand peut être valorisé à MASTERCARD.

Merci de vous référer au paragraphe paiement 3-D Secure via le connecteur Sherlock’s Office pour mettre en œuvre les autres étapes d'un paiement 3-D Secure.

Analyser la réponse

Le tableau suivant récapitule les différents cas de réponse à traiter :

| État | Champs de la réponse | Action à réaliser |

|---|---|---|

| Paiement accepté | acquirerResponseCode = 00

authorisationId = (voir le

Dictionnaire des données).cardData.cardProductCode =

(voir le Dictionnaire des données).cardData.cardProductName =

(voir le Dictionnaire des données).cardData.cardProductProfile =

(voir le Dictionnaire des données).cardData.cardProductUsageLabel

= (voir le Dictionnaire des données).cardData.virtualCardIndicator

= (voir le Dictionnaire des données).cardData.issuerCode = (voir

le Dictionnaire des données).cardData.issuerCountryCode =

(voir le Dictionnaire des données).cardData.issuerName = (voir

le Dictionnaire des données).paymentMeanBrand = CB ou

MASTERCARDresponseCode =

00 |

Vous pouvez livrer la commande. |

| Refus acquéreur | acquirerResponseCode = (voir

le Dictionnaire des données).responseCode =

05 |

L’autorisation est refusée pour un motif non lié à la fraude, vous pouvez proposer à votre client de payer avec un autre moyen de paiement en générant une nouvelle requête. |

| Refus Soft Decline | acquirerResponseCode = A1

responseCode =

05 |

L’acquéreur a refusé le paiement car il n’y a pas eu

d'authentification 3-D Secure. Veuillez retenter le paiement

en activant l'authentification 3-D Secure. |

| Refus suite problème technique | acquirerResponseCode = 90-98

responseCode = 90, 99

|

Problème technique temporaire lors du traitement de la transaction. Proposez à votre client de refaire un paiement ultérieurement. |

Pour connaître l'intégralité des codes réponses (responseCode) et codes réponses

acquéreur (acquirerResponseCode), veuillez vous

référer au Dictionnaire des

données.

Merci de vous référer au document Guide 3DS pour analyser les informations d'authentification.

Gérer vos transactions Mastercard

Opérations de caisse disponibles

Les opérations suivantes sont disponibles sur les transactions Mastercard :

| Gestion de caisse | ||

|---|---|---|

| Annulation | V | Annulation possible sur le

montant total ou partiel de la transaction. En fonction de

votre acquéreur, une annulation totale peut provoquer l'envoi

d'une demande

de redressement. |

| Validation | V | Validation possible sur le montant partiel de la transaction. |

| Remboursement | V | Remboursement possible sur le montant partiel de la transaction et sur les montants supérieurs au montant initial (remboursement illimité). |

| Duplication | V | |

| Crédit | V | |

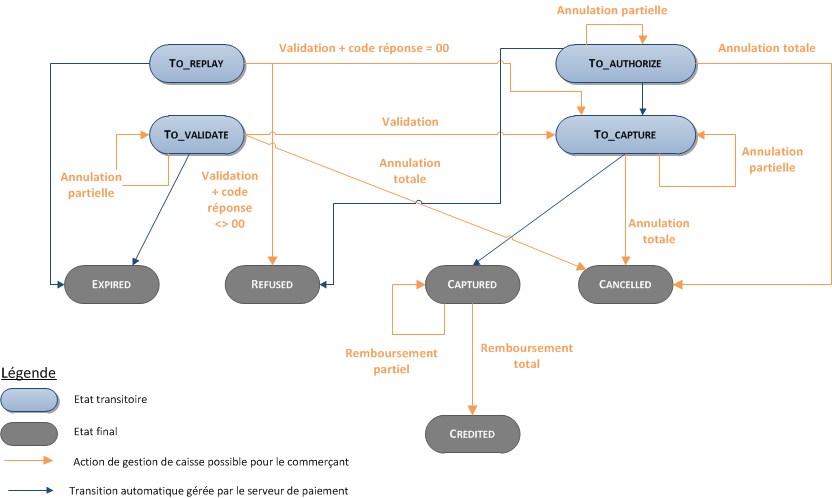

Le diagramme ci-dessous vous permet de savoir quelle opération de gestion de caisse est disponible lorsqu'une transaction est dans un état donné :

Consulter vos transactions Mastercard

Journaux

Les journaux mis à disposition par Sherlock's vous permettent d’avoir une vision exhaustive et consolidée de vos transactions, opérations de caisse, situation comptable et impayés. Vous pouvez utiliser ces informations pour enrichir votre système d’information.

La disponibilité des transactions Mastercard pour chaque type de journal est récapitulée dans le tableau ci-dessous :

| Disponibilité des journaux | |

|---|---|

| Journal des transactions | V |

| Journal des opérations | V |

| Journal de rapprochement des transactions | V |

| Journal de rapprochement des impayés | V |

Sherlock's Gestion

Vous pouvez consulter vos transactions Mastercard et effectuer différentes opérations de gestion de caisse grâce à Sherlock's Gestion.